目次

ライフプラン

-3_ページ_05-1.png)

キャッシュフロー表作成と総合的な最適化

キャッシュフロー表は、将来の収入と支出を見える化することで、家計の健全性を保つための重要なツールです。

【キャッシュフロー表作成】

CASE 1

25歳で就職

30歳で結婚

31歳で第1子出産

34歳で第2子出産

35歳でマイホーム購入

55歳で子育て終了

- [ 25歳〜35歳 ] リスク管理と資産形成

主な出来事 : 自己投資・結婚・出産・住宅取得

アクション : お金の勉強・投資開始

金融ツール : 家族を守るための保険 投資(NISA・iDeCo・不動産など) - [ 35歳〜45歳 ] 資産形成〜維持

主な出来事 : 散財・教育への投資・住宅取得

アクション : お金の勉強・投資+運用

金融ツール : 家族を守るための保険 投資(NISA・iDeCo・不動産など) - [ 45歳〜55歳 ] 資産維持〜拡大

主な出来事 : 教育資金MAX

アクション : ライフプラン・老後資金見直し

金融ツール : 家族を守るための保険 投資(NISA・iDeCo・不動産など) - [ 55歳〜65歳 ] 資産拡大〜防衛

主な出来事 : 子供の自立・セカンドライフ開始・住宅ローン完済

アクション : NISA満額・取崩し開始

金融ツール : 家族を守るための保険 投資(ポートフォリオ見直し) - [ 65歳〜 ] 取崩しと相続対策

主な出来事 : サードライフ開始・終の住処購入

アクション : 取崩し・相続対策

金融ツール : 出口戦略に合わせてポートフォリオ形成

人生のさまざまなシーンで必ず出てくるお金の課題とイベント。

FPならではの視点から最適なお金のプランをご提案します。

ライフプラン表を作成してお金を見える化する

【ライフプラン制作例】

ここでは上記 CASE 1 のライフプランを作成してみます。

大阪府在住・25歳で初期研修スタート。

スクロールできます

| 3大支出 | 住宅資金 | 教育資金 | 老後資金 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 西暦 | 2024年 | 2029年 | 2030年 | 2033年 | 2034年 | 2043年 | 2052年 | 2055年 | 2055年 | 2074年 | |

年齢 | 本人 | 25歳 | 30歳 | 31歳 | 34歳 | 35歳 | 44歳 | 53歳 | 56歳 | 60歳 | 75歳 |

| 配偶者 | 27歳 | 28歳 | 31歳 | 32歳 | 41歳 | 50歳 | 53歳 | 57歳 | 72歳 | ||

| 第1子 | 0歳 | 3歳 | 4歳 | 13歳 | 22歳 | 25歳 | 29歳 | 44歳 | |||

| 第2子 | 0歳 | 1歳 | 10歳 | 19歳 | 22歳 | 26歳 | 41歳 | ||||

収入 | 本人収入 | 396 | 722 | 743 | 806 | 827 | 993 | 1,062 | 1,048 | 602 | |

| 配偶者収入 | 0 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |||

| 本人年金 | 240 | ||||||||||

| 配偶者年金 | 60 | ||||||||||

| 児童手当 | 0 | 0 | 18 | 30 | 30 | 24 | |||||

| 投資系商品拠出 | 3,535 | 840 | |||||||||

| 合計 | 396 | 822 | 861 | 936 | 957 | 1,117 | 1,162 | 1,148 | 4,137 | 1,140 | |

| 支出 | 生活費 | 240 | 300 | 303 | 312 | 318 | 381 | 455 | 394 | 960 | 960 |

| 住宅関連 | 96 | 180 | 180 | 180 | 1,212 | 314 | 314 | 314 | 2,556 | 66 | |

| 教育費 | 13 | 214 | 232 | 105 | |||||||

| 自動車維持費 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | ||

| 死後の整理資金 | |||||||||||

| 合計 | 336 | 600 | 603 | 612 | 1,664 | 1,028 | 1,120 | 933 | 3,637 | 1,146 | |

| 年間収支 | 60 | 222 | 258 | 324 | -706 | 89 | 42 | 215 | 500 | -6 | |

| 口座残高 | 0 | 642 | 660 | 834 | 7 | 833 | 1,669 | 2,330 | 1,763 | 605 | |

| 投資系拠出 | 60 | 240 | 240 | 240 | 120 | ||||||

| 運用額 | 62 | 826 | 1,124 | 2,131 | 2,386 | 5,393 | 9,242 | 11,060 | 10,324 | 13,059 | |

| 総資産 | 62 | 1,467 | 1,783 | 2,965 | 2,393 | 6,226 | 10,911 | 13,390 | 12,087 | 13,663 | |

| 住宅ローン残高 | 7,798 | 5,911 | 3,901 | 3,202 | |||||||

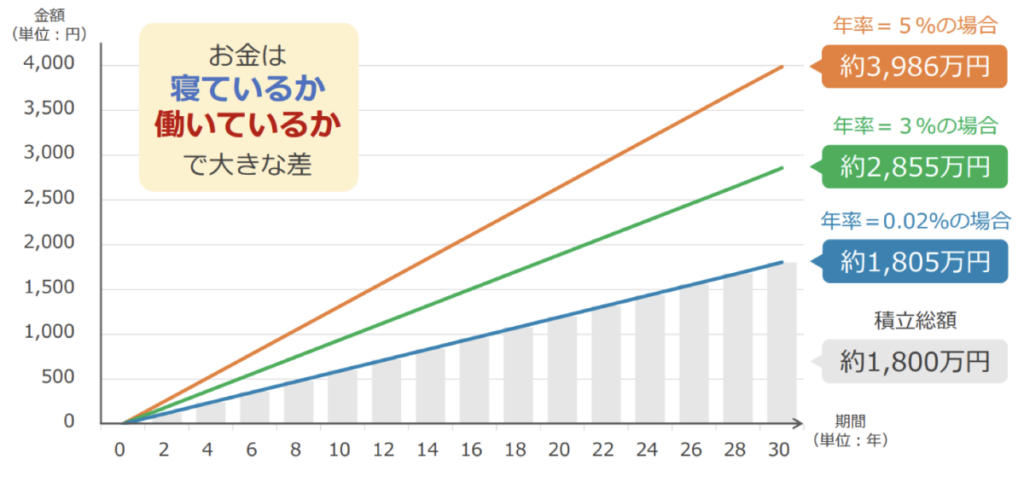

資産運用

30〜60歳まで月5万円、積立投資した場合

NISA

【 2023年までの旧NISA 】

| つみたてNISA | 一般NISA | |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有限度額 | 最大800万円 | 最大600万円 |

| 非課税保有期間 | 20年 | 5年 |

つみたてNISAと一般NISAの併用は不可でした。

【 2024年1月以降の新NISA 】

| つみたて投資枠 (旧:つみたてNISA) | 成長投資枠 (旧:一般NISA) | |

| 年間投資枠 | 120万円 | 240万円 |

非課税保有限度額 | 1,800万円 | |

| 1,200万円(内数) | ||

| 非課税保有期間 | 無制限 | 無制限 |

| 制度(口座開設期間) | 恒久化 | 上場株式 投資信託等 |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 (金融庁の基準を満たした投資信託に限定) | 上場株式 投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

つみたて投資枠と成長投資枠の併用は可能になりした。

iDeCo

【 iDeCoをやるメリット 】

- 掛け金は全額控除できる

- 期間中、運用により得られた利益が非課税で再投資される

- 受け取り時にも税制優遇借置がある

受け取る時も大きな控除「公的年金等控除」「退職所得控除」

掛金は月々5,000円から始められ、1,000円単位で自由に設定できる。

原則として、60歳になるまでは受給できない。

スクロールできます

| 収入金額(給与所得) | |||||||||

| 所得控除分 | |||||||||

| 所得税(課税対象) | 給与所得控除分 | iDeCo掛金(非課税) | |||||||

iDeCo解説が可能な場所は、銀行・証券会社など

受取方法は選択可能

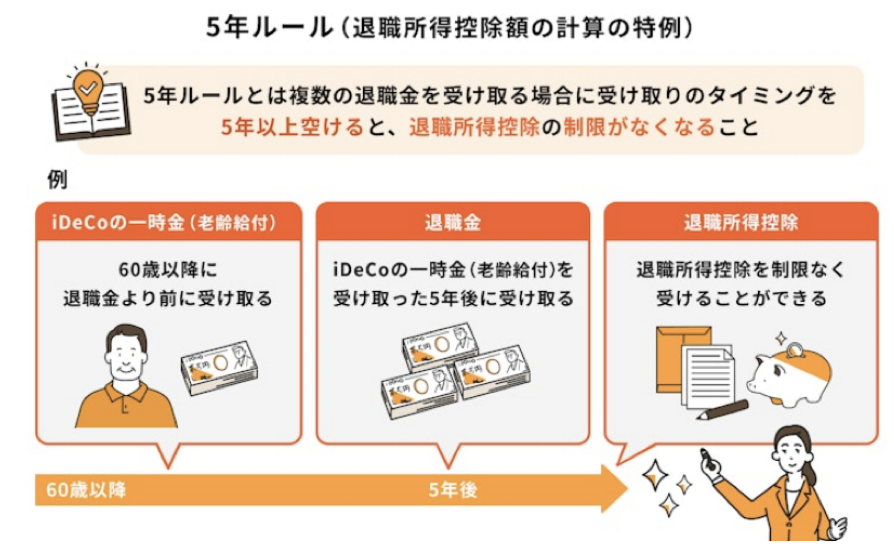

- 一時金として一括で受け取る

※5年ルールに注意 - 年金として受け取る

- 一時金と年金を組み合わせて受け取る

スクロールできます

| 年収 \ 項目 | 社会保険 | 所得税 | 住民税 | 手取り | 比率(%) |

| 300万 | 38万6,900 | 1万9,600 | 4万6,800 | 254万6,700 | 85% |

| 400万 | 52万6,100 | 4万9,600 | 10万6,800 | 331万7,500 | 83% |

| 500万 | 64万9,900 | 8万3,500 | 17万4,500 | 409万2,100 | 82% |

| 600万 | 77万3,800 | 13万7,100 | 24万7,100 | 484万2,000 | 81% |

| 700万 | 89万7,700 | 20万8,700 | 31万8,700 | 557万4,900 | 80% |

| 800万 | 102万1,500 | 34万0,100 | 39万6,300 | 624万2,100 | 78% |

| 900万 | 114万5,400 | 49万5,300 | 47万3,900 | 688万5,400 | 77% |

| 1,000万 | 126万9,200 | 65万0,500 | 55万1,500 | 752万8,800 | 75% |

| 1,200万 | 140万7,000 | 100万8,900 | 72万7,700 | 885万6,400 | 74% |

| 1,400万 | 150万4,700 | 142万3,600 | 90万8,000 | 1,016万3,700 | 73% |

| 1,600万 | 158万5,300 | 201万9,400 | 108万9,900 | 1,130万5,400 | 71% |

| 1,800万 | 170万5,700 | 260万6,800 | 126万7,900 | 1,241万9,700 | 69% |

| 2,000万 | 176万3,500 | 321万4,600 | 145万2,100 | 1,356万9,800 | 68% |

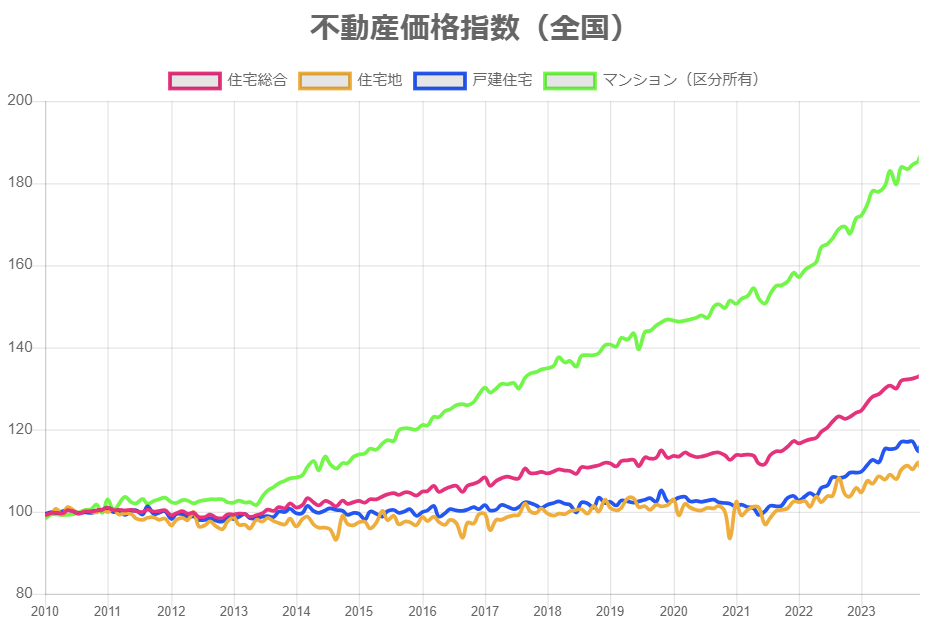

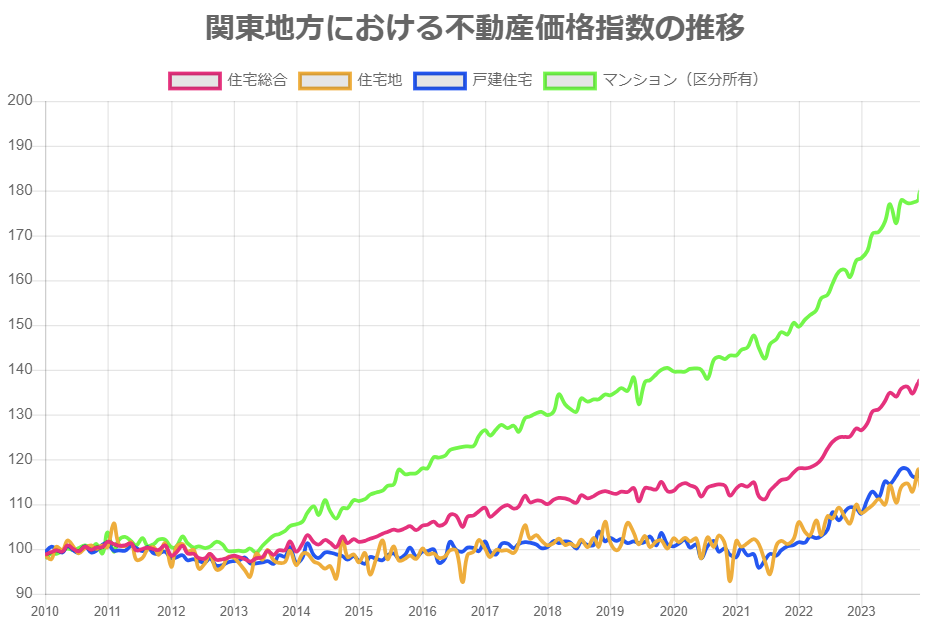

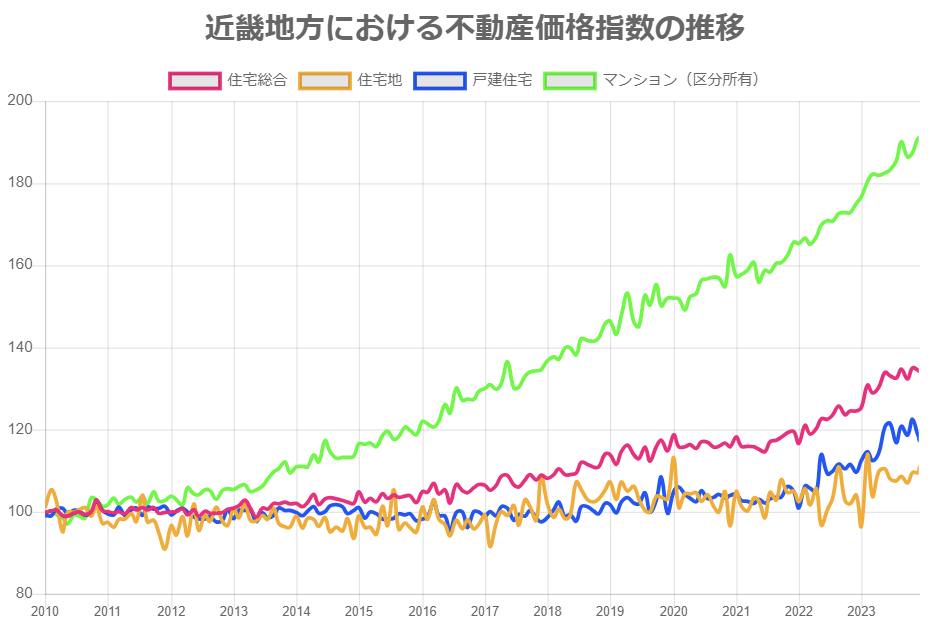

住宅関連

住宅価格推移

<< 買い時 >>

物価上昇→金利上昇し→住宅ローン金利上昇物価の上昇が落ち着くのを待っている間に金利が上昇してしまい、支払い金額が大幅に増える可能性あり。

数年以内に住宅購入を検討している場合は早めに行動すると◎

住宅購入シミュレーション

【 土地5,000万円、建物3,000万円 】

≪諸費用≫

888万円

≪住宅ローン≫

借入金額8,000万円

ローン期間35年

変動金利0.70%

→月々21.5万円

総返済額9,022万円

【 住宅購入時にかかる諸費用 】

(◯:かかる、△:かかる場合とかからない場合がある、ー:かからない)

スクロールできます

| 新築マンション | 建売住宅 | 注文住宅 | 中古マンション | 中古一戸建て | |

| 印紙税 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 登記費用 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 住宅ローン借入費用 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 不動産取得税 | △ | △ | △ | △ | △ |

| 固定資産税精算金 | △ | △ | △ | ◯ | ◯ |

| 仲介手数料 | ー | △ | △ | ◯ | ◯ |

| 修繕積立基金 | ◯ | ー | ー | ー | ー |

| その他 | ー | △ | ◯ | ー | ー |

| 物件価格に対する割合 | 3.3% | 6.3% | 11.1% | 6.6% | 6.8% |

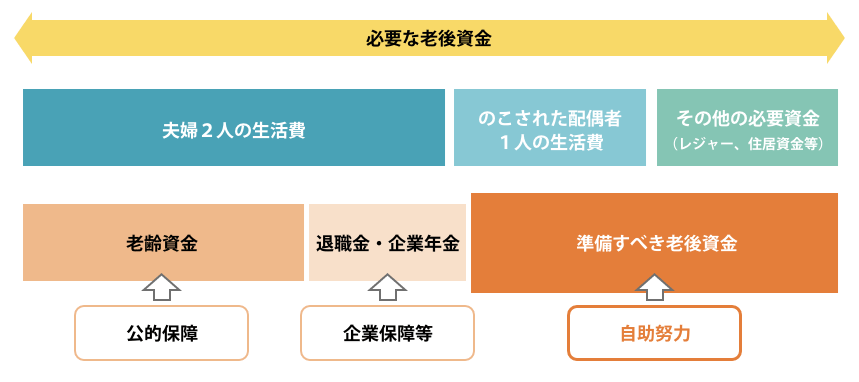

老後資金

いくらの老後資金を準備すればいいのか

サードライフで実現したいこと

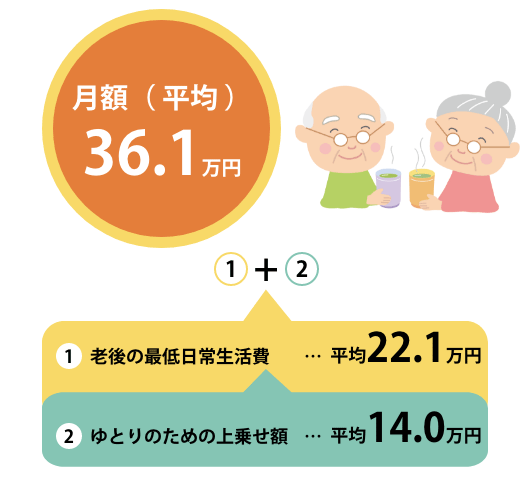

【 一般的な夫婦2人のゆとりある老後生活 】

【 老後のゆとりのための上乗せ額の使途 】

複数回答、上位7項目

- 旅行やレジャー 60.7%

- 趣味や教養 51.1%

- 日常生活費の充実 49.6%

- 身内とのつきあい 48.8%

- 耐久消費財の買い替え 30.0%

- 子供や孫への資金援助 22.4%

- 隣人や友人との付き合い 15.5%

出典:(公財)生命保険文化センター「令和元年度生活保障に関する調査」

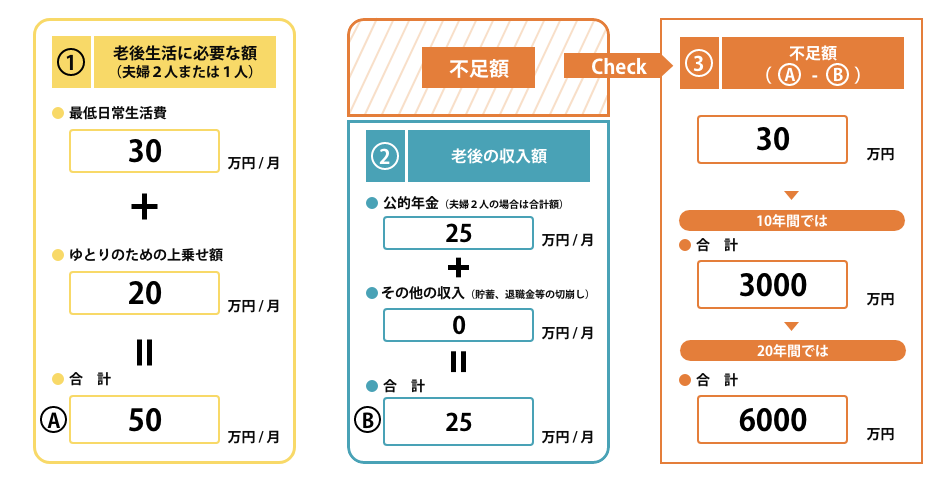

サードライフの収支予測

教育資金

工事中

保険相談

工事中

家計相談

工事中

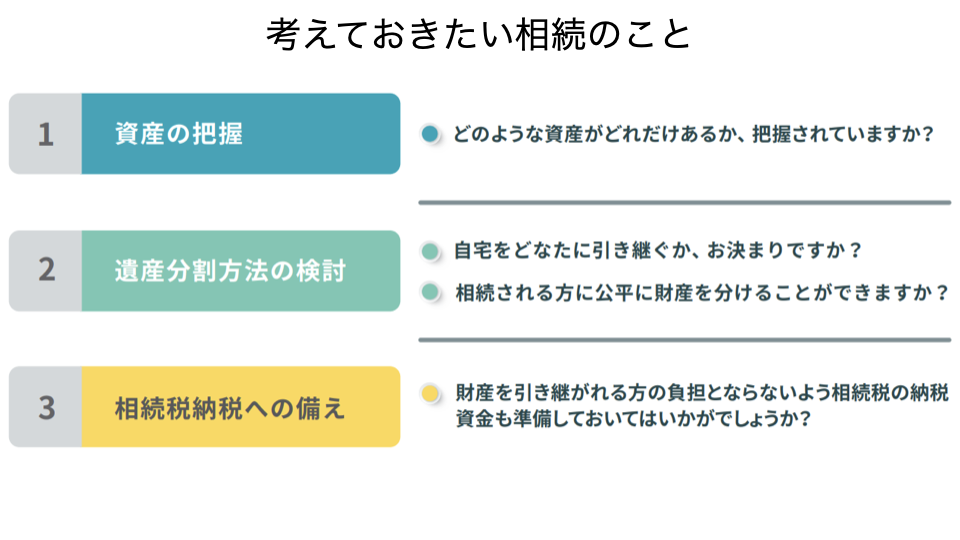

相続準備

工事中

考えておきたい相続のこと